Les mauvaises résiliations de fin d’année

Les mauvaises résiliations de fin d’année

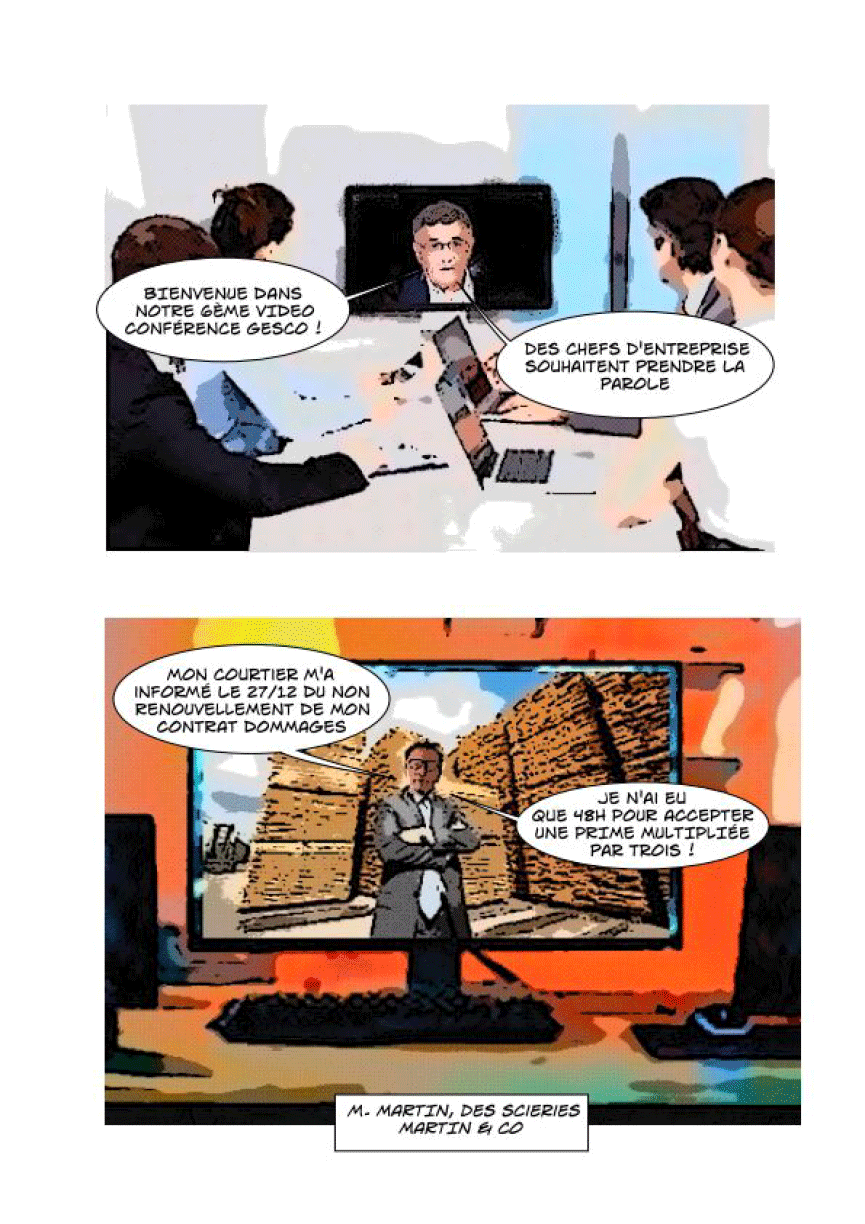

Maurice SALVATOR (PDG de Gesco S.A.S.) : Bienvenue dans notre 6è Vidéo Conférence GESCO.

Des chefs d’entreprise souhaitent prendre la parole.

M. MARTIN (des scieries Martin & Co) : Mon courtier d’assurance m’a informé le 27/12 du non- renouvellement de mon contrat Dommages.

Je n’ai eu que 48h pour accepter une prime multipliée par trois !

M. DUPONT (négociant en produits pétroliers) : Je n’ai plus d’assurance RC !

M. GUFFROY (fabricant d’emballages bois) : L’assurance, pour moi, c’est un lointain souvenir!

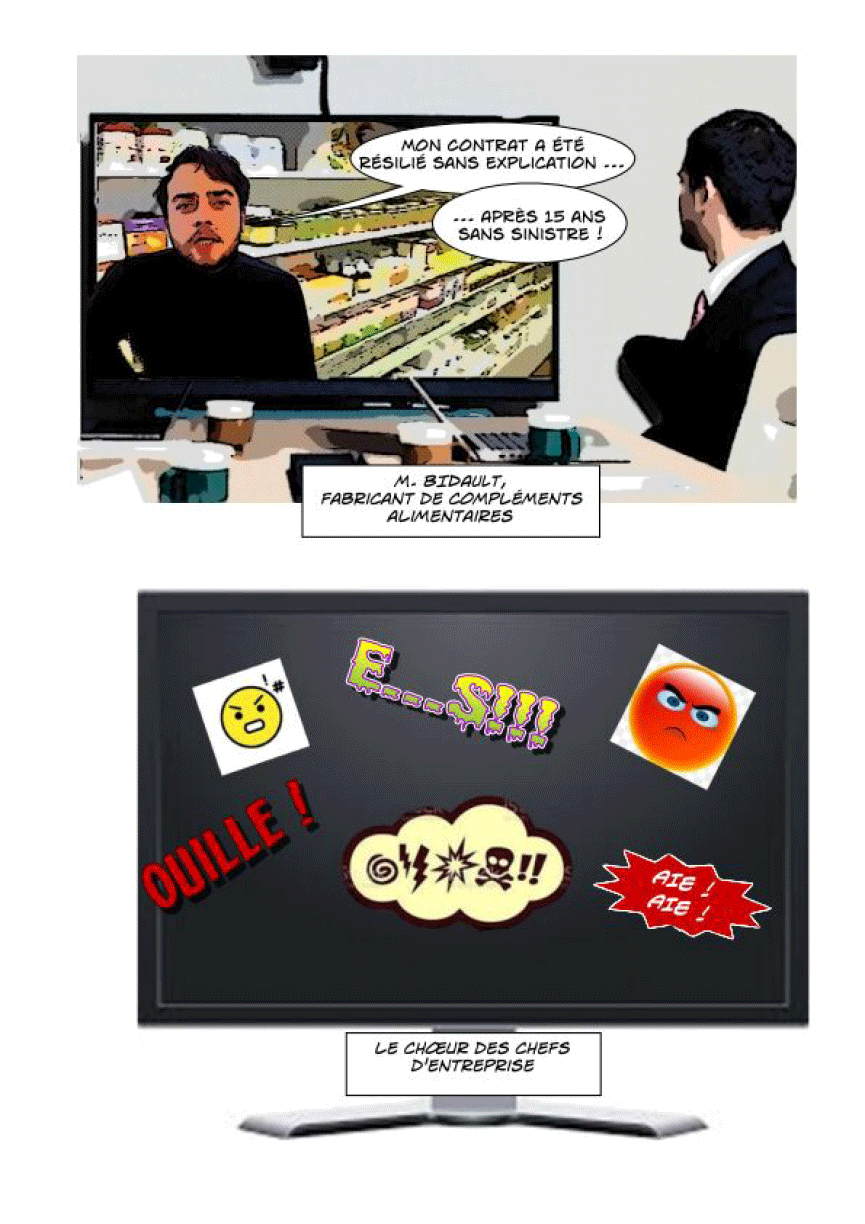

M. BIDAULT (fabricant de compléments alimentaires) : Mon contrat a été résilié sans aucune explication… après 15 ans sans sinistre !

Le choeur des chefs d’entreprises :

E…. s !

V….s

F…s

A…..s

Ouille!!

Aïe! Aïe!

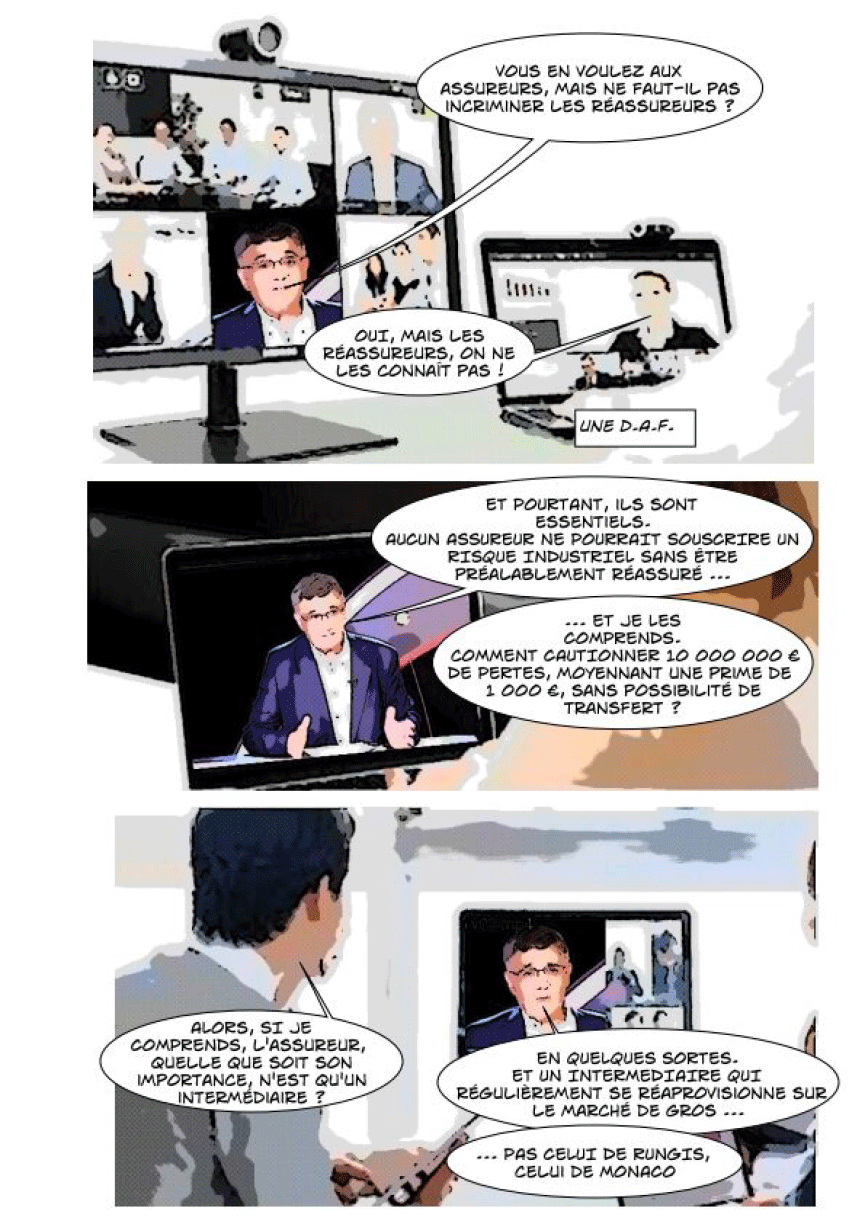

Maurice SALVATOR : Vous en voulez aux assureurs, mais ne faut-il pas incriminer les réassureurs ?

Une D.A.F.: Oui, mais les réassureurs, on ne les connaît pas !

Maurice SALVATOR : Et pourtant, ils sont essentiels . Aucun assureur ne pourrait souscrire un risque industriel sans être préalablement réassuré… et je les comprends. Comment cautionner 10 000 000 € de pertes, moyennant une prime de 1 000 €, sans possibilité de transfert ?

Intervenant 1 : Alors, si je comprends, l’assureur, quelle que soit son importance, n’est qu’un intermédiaire ?

Maurice SALVATOR : En quelques sortes. Et un intermédiaire qui régulièrement se réapprovisionne sur le marché de gros… Pas celui de Rungis, celui de Monaco.

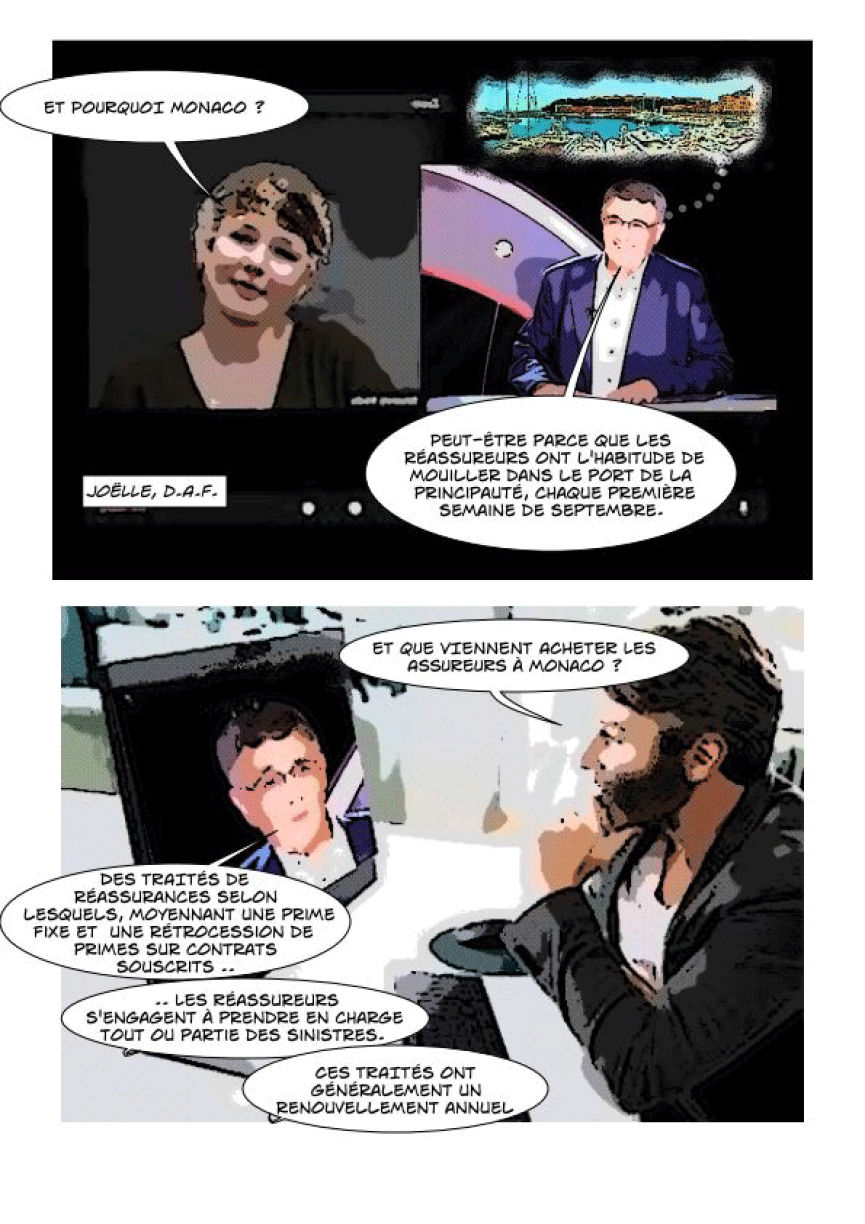

Joëlle (D.A.F.) : Et pourquoi Monaco ?

Maurice SALVATOR : Peut-être parce que les réassureurs ont l’habitude de mouiller dans le port de la Principauté, chaque première semaine de septembre.

Intervenant 2 : Et que viennent acheter les assureurs à Monaco ?

Maurice SALVATOR : Des traités de réassurances selon lesquels, moyennant une prime fixe et un rétrocession de primes sur contrats souscrits, les réassureurs s’engagent à prendre en charge tout ou partie des sinistres. Ces traités ont généralement un renouvellement annuel.

Un D.A.F. : Et lors de ces renouvellements s’affrontent des intérêts contradictoires ?

Maurice SALVATOR : Inévitablement ! L’assurance est nationale, et la réassurance est internationale et monopolistique.

Les deux tours du World Trade Center, par exemple, ont été indemnisées par deux seuls réassureurs, la Munich RE, réassureur allemand, pour 50%, et la SCOR, réassureur français, pour les 50 autres %.

Une D.R.H. : Et que se passe-t-il lorsque les traités ne renouvellent pas à l’identique ?

Maurice SALVATOR : Certains événements peuvent en effet amener les réassureurs à majorer les primes de réassurance, et à doubler ou tripler le coût des traités…

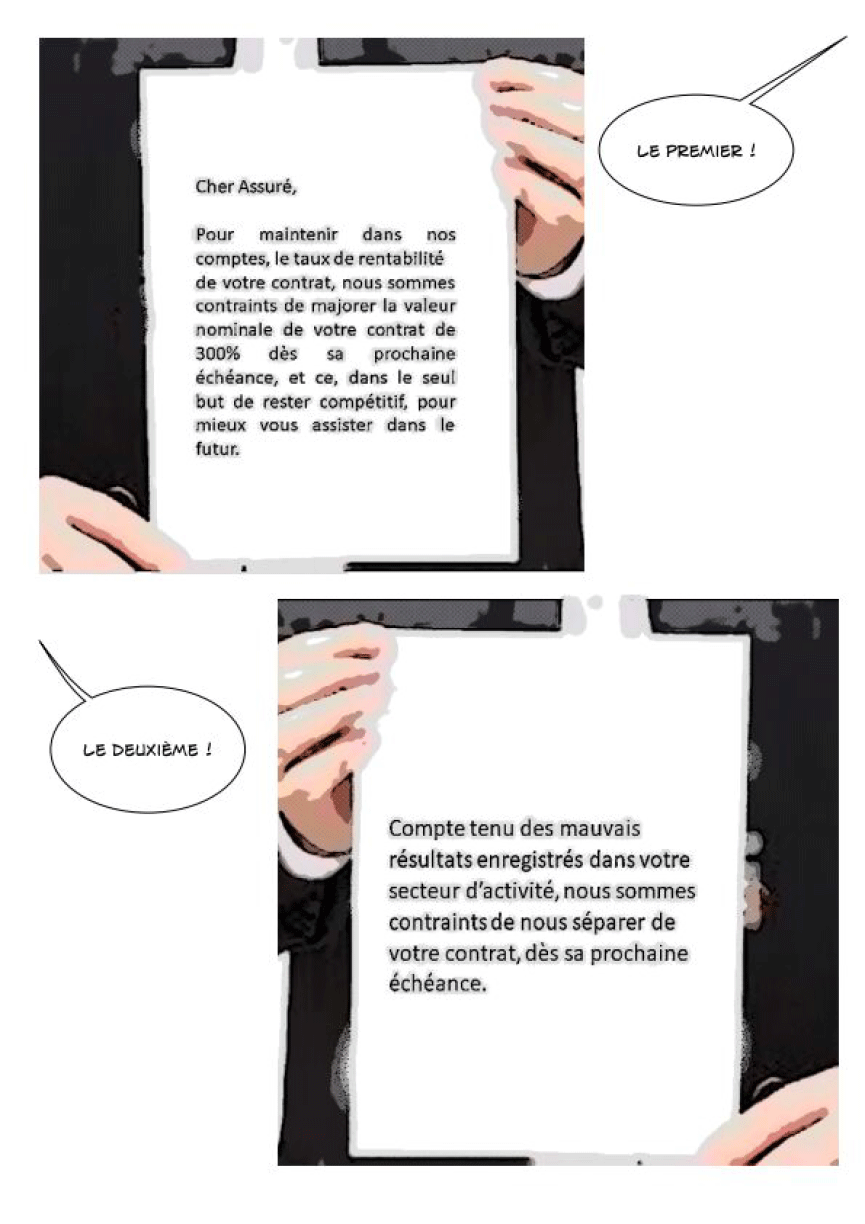

Alors face à son assuré, qui n’a déclaré aucun sinistre depuis sa souscription il y a 18 ans, l’assureur n’a que 2 courriers types :

Le premier :

« Cher Assuré, pour maintenir dans nos comptes, le taux de rentabilité de votre contrat, nous sommes contraints de majorer la valeur nominale de votre contrat de 300% dès sa prochaine échéance, et ce, dans le seul but de rester compétitif, pour mieux vous assister dans le futur. »

Le deuxième :

« Compte tenu des mauvais résultats enregistrés dans votre secteur d’activité, nous sommes contraints de nous séparer de votre contrat, dès sa prochaine échéance. »

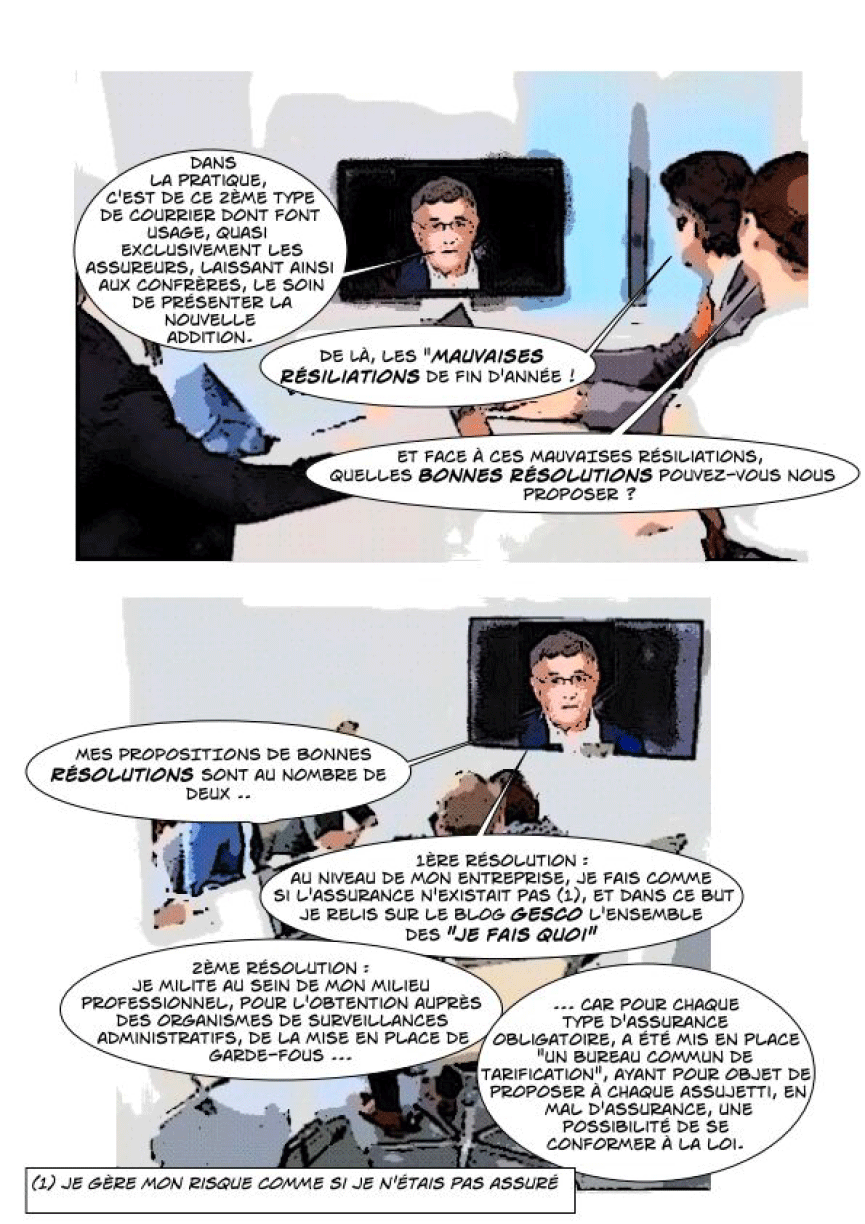

Dans la pratique, c’est de ce 2è type de courrier dont font usage, quasi exclusivement, les assureurs, laissant ainsi aux confrères le soin de présenter la nouvelle addition.

Intervenant 1 : De là, les « Mauvaises résiliations de fin d’année » !

Intervenant 2 : Et face à ces mauvaises résiliations, quelles bonnes résolutions pouvez-vous nous proposer ?

Maurice SALVATOR : Mes propositions de bonnes résolutions sont au nombre de deux.

1ère résolution : Au niveau de mon entreprise, je fais comme si l’assurance n’existait pas (je gère mon risque comme si je n’étais pas assuré), et dans ce but, je relis sur le blog GESCO l’ensemble des « Je fais quoi ».

2è résolution : Je milite, au sein de mon milieu professionnel, pour l’obtention auprès des organismes de surveillances administratifs, de la mise en place de garde-fous, car pour chaque type d’assurance obligatoire, a été mis en place un « Bureau commun de tarification », ayant pour objet de proposer à chaque assujetti en mal d’assurance une possibilité de se conformer à la loi.

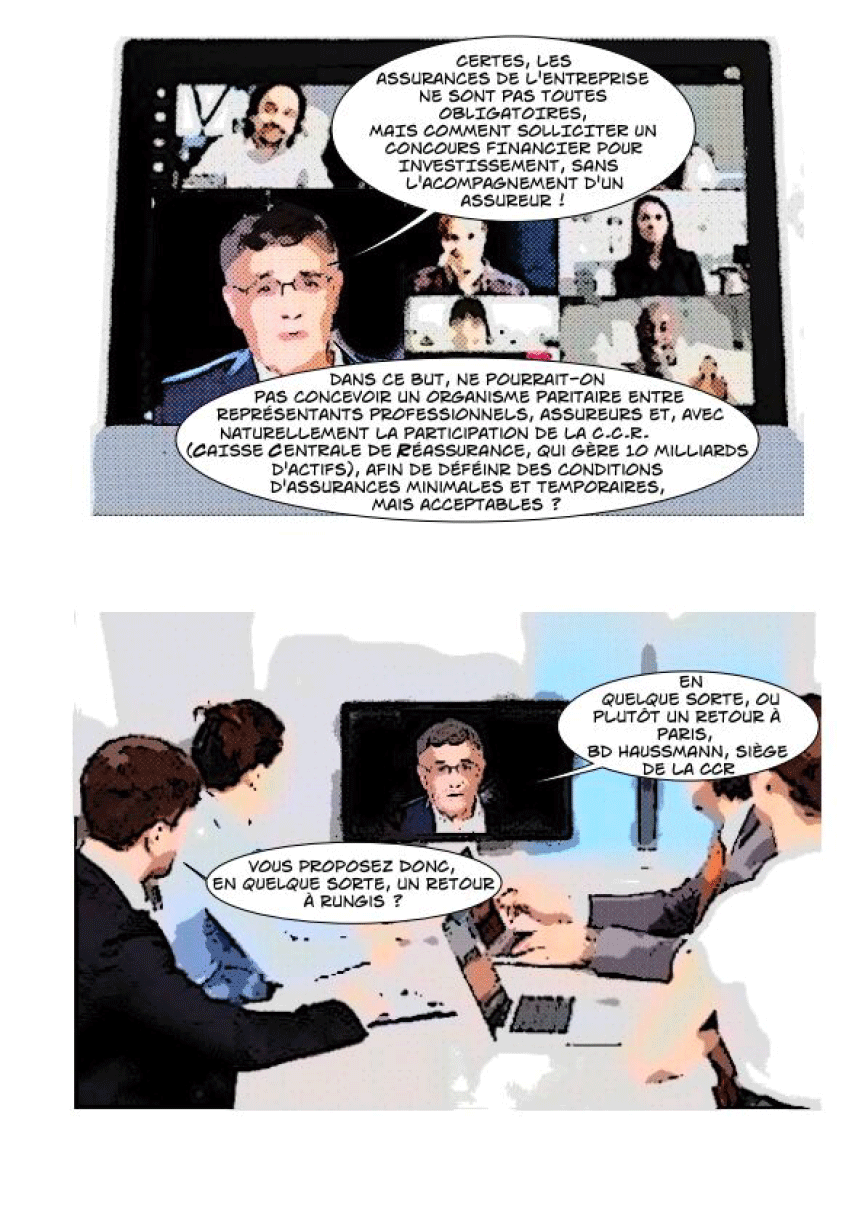

Certes, les assurances de l’entreprise ne sont pas toutes obligatoires, mais comment solliciter un concours financier pour investissement sans l’accompagnement d’un assureur ?

Dans ce but, ne pourrait-on pas concevoir un organisme paritaire entre représentants professionnels, assureurs et, avec naturellement la participation de la C.C.R. (Caisse Centrale de Réassurance, qui gère 10 milliards d’actifs), afin de définir des conditions d’assurances minimales et temporaires, mais acceptables ?

Intervenant 3 : Vous proposez donc, en quelque sorte, un retour à Rungis ?

Maurice SALVATOR : En quelque sorte, ou plutôt, un retour à Paris, bld Haussmann, siège de la C.C.R.

Mais à tous ceux de ma génération, qu’ils ne se méprennent pas, je ne milite pas pour la résurgence du tarif rouge, ce fameux livre de tarifs de référence, qui était contraire aux règles de la libre concurrence !

Heureusement, aujourd’hui, nous sommes là pour faire jouer la concurrence. C’est même notre raison d’être !

Je vous remercie pour votre participation et attends vos suggestions pour la prochaine vidéo-conférence GESCO !